新型コロナウイルスで日本にも緊急事態宣言が出されました。その中の経済対策に1世帯あたり30万円の給付金がありますが、条件に住民税非課税世帯という謎のキーワードが出てきます。今回は住民税非課税世帯とは何か?どうやったらなれるのかをお伝えしていきます。

住民税非課税世帯とは?

■住民税が課税されない=非課税には2種類ありますが、一般的に住民税非課税世帯とは1の世帯のことを言います。

1、所得割、均等割ともに課税されない場合

(1)生活保護法による生活扶助を受けている

(2)障害者、未成年者、寡婦または寡夫で前年中の合計所得金額が125万円以下

(3)前年中の合計所得金額が、次の計算による金額以下

(税制改正に伴い、令和2年中の収入をもとに令和3年度から適用分)

・扶養親族のない方の場合

【45万円】

・扶養親族のある方の場合

【35万円×(同一生計配偶者及び扶養親族の合計数+1)+10万円+21万円】

2、所得割のみが課税されない場合

前年中の総所得金額等が、次の計算による金額以下

(税制改正に伴い、令和2年中の収入をもとに令和3年度から適用分)

・扶養親族のない方の場合

【45万円】

・扶養親族のある方の場合

【35万円×(同一生計配偶者及び扶養親族の合計数+1)+10万円+32万円】

■用語の意義

・合計所得金額

次の![]() と

と![]() の合計額に、退職所得金額、山林所得金額を加算した金額です。

の合計額に、退職所得金額、山林所得金額を加算した金額です。

※ 申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額) 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

・総所得金額等

合計所得金額から次の繰越控除を受けている場合は、その適用後の金額をいいます。

●純損失や雑損失の繰越控除

●居住用財産の買換え等の場合の譲渡損失の繰越控除

●特定居住用財産の譲渡損失の繰越控除

●上場株式等に係る譲渡損失の繰越控除

●特定中小会社が発行した株式に係る譲渡損失の繰越控除

●先物取引の差金等決済に係る損失の繰越控除

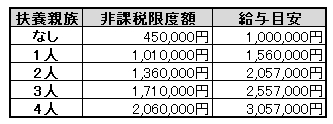

具体例

住民税非課税世帯になるためには扶養人数に応じた非課税限度額までの所得にする必要があります。給与所得だけの方は目安金額以内の収入に収まれば住民税非課税世帯になることが出来ます。

住民税非課税世帯のメリット

1、給付金がもらいやすい

今回のコロナ給付金もそうですが、政府が経済対策などで国民に給付金を出すような場合はほぼ間違いなく対象になります。

2、国民健康保険料の減免

所得によって変わりますが、住民税非課税世帯は減免対象になり易いです。

3、高額療養費の支給

自己負担限度額が非常に低い金額に抑えられています。

4、NHK放送受信料の免除

家族に障害者の方がいる場合はNHK放送受信料が全額免除になります。

5、国民年金保険料の免除

納付期間には算入され、全額免除の場合でも年金額の1/2が支給されます。

6、保育料の負担軽減

自治体にもよりますが保育園の利用料はほぼ無料になります。

まとめ

金銭的メリットだけを考えると住民税非課税世帯は非常に有利になっていますが、収入が少なく生活は苦しいです。しかし、法人を設立して所得を上手く分散させれば意図的に住民税非課税世帯にすることも可能です。

法人設立の仕方、税金・社会保険料の削減方法のnote『セミリタイアするのに会社作ってないの? ~1,800万円得する方法教えます~』を書いていますので興味にある方は読んでみて下さい。

コメント