税金以上に負担が重い社会保険料ですが、仕方ないと諦めている人もたくさんいます。今回は負担額の計算方法を上手く利用して負担額を減らす方法を解説します。

なぜ負担額を減らせるのか?

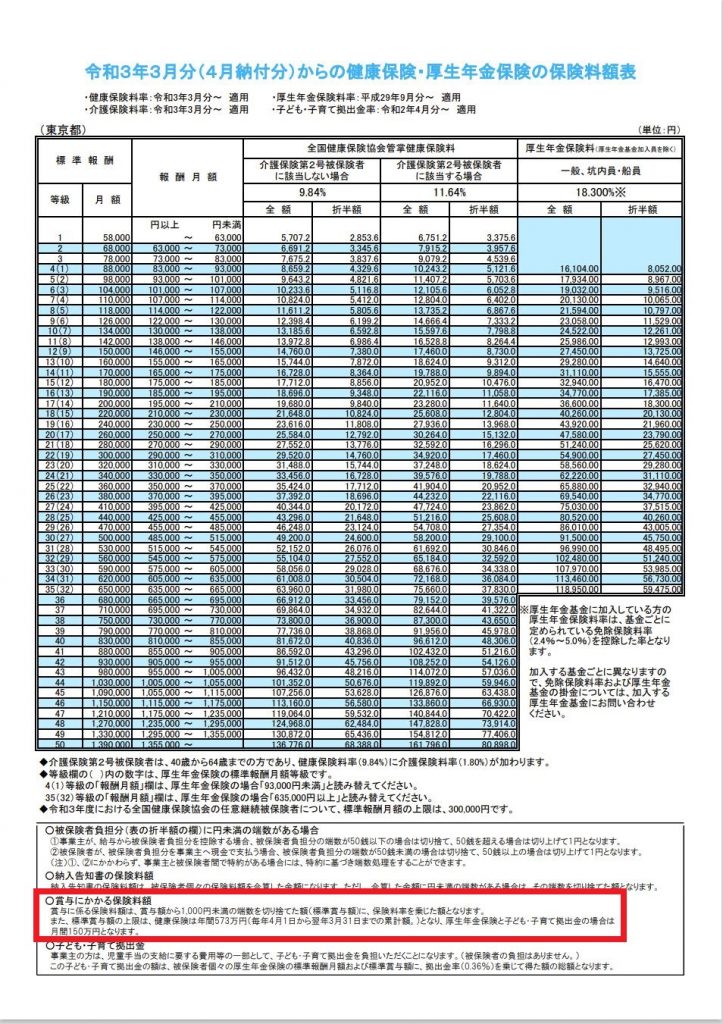

社会保険料は毎月の役員報酬の場合は標準報酬月額によって負担し、賞与の場合は賞与額に保険料率を乗じた額を負担することになります。これだけ見ると負担額を減らすなんて出来なさそうですが、実は負担額には上限があるのでそれを利用すれば負担額を減らす事が出来るのです。

毎月の負担額にも上限はあるのですが今回それは使わず、賞与の上限を上手く使います。

全国健康保険協会(東京都)の場合、上限が健康保険は年間573万円、厚生年金保険は年間150万円となっており、それ以上なら1億円でも10億円でも負担額が増えることが無いのです。

具体例

①役員報酬月額100万円、賞与0円、年収1,200万円

②役員報酬月額6万円、賞与1,128万円、年収1,200万円

この2パターンでどのくらい社会保険料負担額が違ってくるか計算してみましょう。

①-②=790,272円

支払方法を変えるだけでこんなにも差が出てくるのは驚きです。

実際にできるのか?

実際にこの方法を実行するにあたってハードルになる点を解説していきます。

役員賞与は認められるか?

最大のハードルはここです。まずは形式面ですが『事前確定届出給与』を一定の時期までに提出の必要があります。これ提出しなければ法人側で損金算入出来ないため、必ず提出するようにして下さい。次に実態面ですがこちらが問題です。法人税法第34条2項で下記のように定められています。

内国法人がその役員に対して支給する給与(前項又は次項の規定の適用があるものを除く。)の額のうち不相当に高額な部分の金額として政令で定める金額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

この不相当に高額な部分とは一体何でしょうか?法人の規模や売上、利益によって変わってくると思うので一律にこれ以上は高額だとは言えないでしょう。こればかりは分かりません。不相当に高額ではない根拠となる資料を揃えておくことは税務調査対策として有効だと思われます。

まとめ

今回はこんな方法で社会保険料を削減できる可能性がある事を伝えるための記事になります。実行するにあたっては顧問税理士に相談のうえ、自己責任で行ってください。

コメント