法人税にすごい高いイメージ持っていないですか?実はそんなに高くなく、むしろ所得税率の方が高いのです。今回は具体例を出しながらどのくらい差が生じるのかをお伝えいたします。

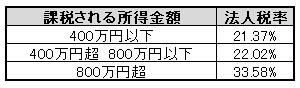

法人税の種類と税率

資本金1億円以下の中小企業が納める法人税は上記の5種類です。

所得に税率を掛けるものと、税額に税率を掛けるものがありますので、単純に税率だけを足すのではない事を覚えておいてください。

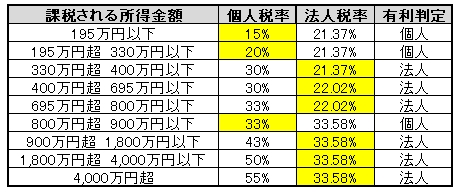

所得税率と住民税率

所得税率は課税される所得金額に応じて下記の通りです。累進税率になっているので課税される所得金額が増えると税率は高くなって行きます。

住民税率は一律10%になっています。

法人税と所得税どちらがお得?

個人も法人も課税される税がいくつもあるためすぐに合算の税率がわかりません。さらにともに累進税率なのでますます比較しづらくなっています。そこで税率が変わる段階ごとに個人と法人の税率を比較し、どちらが有利になるか判定したいと思います。

■個人の法定実効税率

■法人の法定実効税率

■有利判定

■判定結果

330万円までなら個人が有利です。800万円超900万円以下で再び個人が有利になるゾーンがありますが税率にしてわずか0.58%、5,800円の差しかありません。この結果から課税される所得金額が330万円超なら法人設立を検討する余地があるということになります。

個人事業主の方からどのくらいになったら法人設立すべきかとの質問を受けますので、上記の結果から330万円と今後は答えるようします。

まとめ

法人税が意外なほど安いことが分かってもらえたと思います。330万円以上の課税所得がある方は法人設立を検討して、税金として支払う金額が最小になるように工夫して下さい。さらに法人では個人では出来ない節税対策や給与取得控除も利用できますのでますます有利になります。

有料noteですが法人設立の仕方、税金・社会保険料の削減方法『セミリタイアするのに会社作ってないの? ~1,800万円得する方法教えます~』を書いていますので興味にある方は読んでみて下さい。

コメント