コロナ危機で企業の倒産が続いていますが、このような時に自分も連鎖倒産しないような制度を国は用意してくれています。上手く使えば節税になり、さらには退職金の準備にも使えます。それでは今回は経営セーフティ共済(中小企業倒産防止共済制度)について解説していきます。

制度の概要

経営セーフティ共済(中小企業倒産防止共済制度)は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できる税制優遇も受けられます。

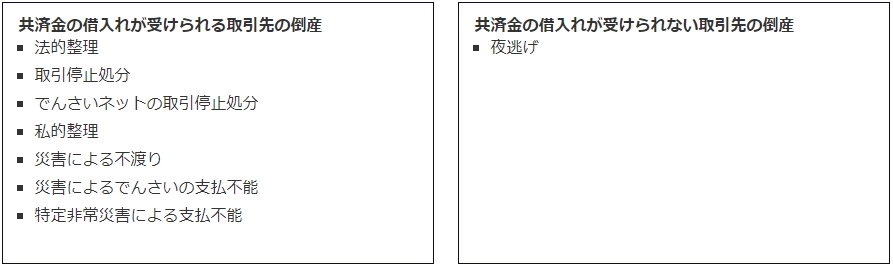

■共済金の借入れが受けられる場合は下記の通りです。

加入資格

継続して1年以上事業を行っている法人、個人問わず中小企業者が加入することが出来ます。ただし個人事業の場合、事業所得以外の収入(不動産所得等)には、掛金の必要経費としての算入が認められませんので注意が必要です。

掛金について

■掛金月額と掛金の積立限度額

掛金月額は、5,000円から20万円までの範囲(5,000 円単位)で自由に選択できます。掛金は掛金総額が800万円に達するまで積み立てることができます。

■掛金の前納

掛金は前納できます。前納すると、1月につき掛金月額の1,000分の0.9の前納減額金が発生します。またこの前納を利用して節税することも可能です。

■税法上の取扱い

払い込んだ掛金は税法上、法人の場合は損金、個人の場合は必要経費に算入できます。また、1年以内の前納掛金も払い込んだ期の損金または必要経費に算入できますので節税に利用することも可能です。前納の期間が1年を超えるものは、各事業年度末(決算期)において、期間の経過に応じて、必要経費または損金の額に算入できます。

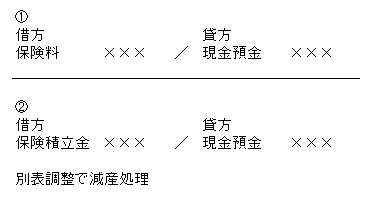

■仕訳

通常は支払った金額を①のように保険料として経理処理するだけですが、支払った保険料が将来戻って来ることを考えるならば②のように保険積立金として別表調整する方法もありです。②のように経理処理をすれば多少、決算書の見栄えは良くなります。

共済金について

経営セーフティ共済に加入すると、取引先事業者が倒産したことにより売掛金債権等の回収が困難となった場合に、共済金の借入れが受けられます。ここで注意が必要なのは共済金はもらえるのではなく、貸し付けられるだけなので返済義務があるということです。しかし無担保・保証人不要、無利息になりますのでかなり有利に借入することが出来ます。ただし、借入れ後は、共済金の借入額の10分の1に相当する額が払い込んだ掛金から控除されます。

一時貸付金について

取引先事業者が倒産していなくても、共済契約者の方が臨時に事業資金を必要とする場合に、解約手当金の95%を上限として借入れ出来ます。

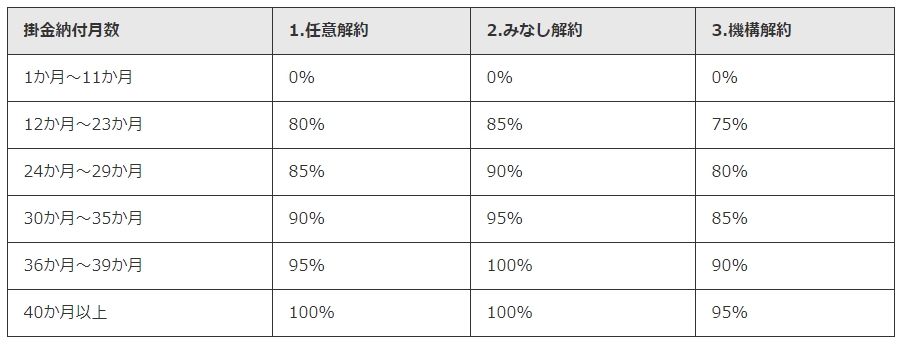

解約手当金について

解約手当金は、解約の理由によって3種類に分類され、種類によって支給率が変わります。解約の種類および支給率については下記をご参照ください。

- 任意解約

共済契約者が任意でいつでもきる解約 - みなし解約

個人事業主の死亡や法人(会社など)の解散・分割の際に、その時点で解約されたものとみなす場合 - 機構解約

12か月分以上の掛金の滞納や共済金の貸付けなどに不正行為があった場合に中小機構が行う解約

解約手当金の税務上の取扱い

解約手当金は税法上、法人の場合は益金の額、個人の場合は事業所得の収入金額となります。このままでは解約した事業年度に一度に利益が計上されてしまうため何かしらの対策が必要になります。

どのように利用するべきか?

まずは制度の趣旨である連鎖倒産や経営難に陥ることを防ぐため加入することが考えられます。

次に支払った掛金が全額損金算入になること、前納制度で一気に損金算入出来ることを利用して節税することも可能です。

さらに役員の退任時期に合わせて解約すれば解約による利益と役員退職金で相殺することが出来るのでムダに税金を払う必要がなく、民間の生命保険を利用した節税スキームよりも有利に退職金の準備をすることが出来ます。

まとめ

国が用意してくれている制度は圧倒的に有利なものが多いです。このような制度を上手く利用すれば経営を安定させることが出来る上に、節税、退職金の準備まで出来てしまいます。将来のために制度の内容くらいは理解しておいても損はありません。

コメント