前回はふるさと納税の解説をしましたが、住宅借入金等特別控除(以下、住宅ローン控除)と併用する場合には注意が必要です。今後ふるさと納税の追加解説を予定していますので、その前に知ってもらいたい知識について解説していきます。

住宅ローン控除とは

個人が住宅ローン等を利用して、マイホームの新築、取得又は増改築等(以下「取得等」)をし、自己の居住の用に供した場合で一定の要件を満たすときにおいて、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除するものです。

所得控除と違って直接、所得税額から控除されるため節税効果はかなり高いです。控除項目によって変わってきますが、年収816万円位で所得税額が40万円(上限額)になりますからその効果の高さが分かると思います。

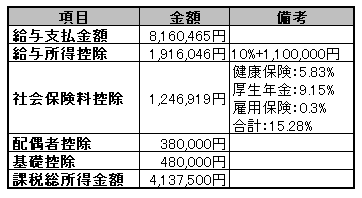

4,137,500円×20%-427,500円=400,000円←所得税額

控除期間及び控除額の計算方法

年によって変わって来ますので令和3年1月1日~令和3年12月31日まで分を載せておきます。

1~10年目:年末残高等×1%(上限40万円)

※認定住宅の新築等に係る特例の場合は上限50万円

通常の場合、住宅ローンの年末残高等が4,000万円で控除額の上限に達します。

今は信じられないくらい金利が低く0.5%位で借りる事が出来ます。これを利用すれば、例え現金一括払いで購入できる場合でも住宅ローンを組むことで支払った金利より所得税の控除額が大きくなる場合があるので有利です。

住民税からの控除

住宅ローン控除の節税効果は非常に大きく、年収が低いと控除可能額の全額を所得税額から控除出来ない場合があります。所得税額から控除しきれなかった金額がある場合は、翌年度の個人住民税から控除されます。

上記の式で算出された控除額が、「前年分の所得税の課税総所得金額等の7%(136,500円を限度)(B)」を超えた場合には、控除額は(B)の金額になります。

まとめ

今回は住宅ローン控除は次回以降のふるさと納税を理解するための必須知識になります。特に税額控除と住民税からの控除を覚えておくと次回以降の記事を理解していただけると思います。

コメント