もし友人が投資の相談をしてきたら最初に勧めるならiDeCoが最有力だと思っています。後述しますがとにかく有利なんです。上手く制度を使い倒してしっかりと老後資金を貯めましょう

なお、今回は短期で億り人になりたい人には向きません。長い時間を掛けてじっくりと資産形成していきたい人向けになっています。

iDeCo(個人型確定拠出年金)とは?

- 公的年金にプラスして給付を受けられる私的年金制度の1つです。公的年金と異なり、加入は任意となります。

- 加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、 掛金とその運用益との合計額をもとに給付を受け取ることができます。

- 掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。

加入資格・拠出限度額

自営業者(第1号被保険者)

加入資格

- 満20歳以上60歳未満。

- 国民年金保険料を納付している(障害基礎年金受給者を除き、全額免除・半額免除等を受けていないこと)。

- 農業者年金基金に加入していない。

拠出限度額

年間816,000円(月額68,000円)ー国民年金基金等への年間拠出額

民間の会社員(第2号被保険者)

加入資格

- 60歳未満。

- 企業型確定拠出年金(企業型)の加入対象者の方の場合は、マッチング拠出を実施していない企業型で、規約に個人型確定拠出年金に加入できる旨を定めた場合のみ個人型への加入が可能。

拠出限度額

■企業型の加入者でない方

他に企業年金等※がない場合・・・年間276,000円(月額23,000円)

他に企業年金等がある場合・・・年間144,000円(月額12,000円)

■企業型の加入者の方

企業年金等がない場合・・・年間240,000円(月額20,000円)

企業年金等がある場合・・・年間144,000円(月額12,000円)

※企業年金等とは、確定給付企業年金や厚生年金基金をさします。

公務員(第2号被保険者)

加入資格

- 60歳未満。

拠出限度額

年間144,000円(月額12,000円)

専業主婦・主夫等(第3号被保険者)

加入資格

- 60歳未満。

拠出限度額

年間276,000円(月額23,000円)

メリット・デメリット

| メリット | デメリット |

| ・支払った掛金が全額所得控除 | ・原則60歳まで引き出せない |

| ・運用益が非課税 | ・加入時や運用時、受取り時に手数料が掛かる |

| ・受取り時の控除が大きい | ・特別法人税が復活するかも? |

| ・自己破産しても差し押さえされない |

メリット

支払った掛金が全額所得控除

個人の所得税・住民税の計算上、小規模企業共済等掛金控除として支払った掛金が全額所得控除になります。

運用益が非課税

特定口座で売買すると売買益・配当には約20%の税金が課されますが、iDeCoであれば非課税で複利の効果が大きいです。

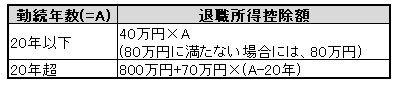

受取り時の控除が大きい

■一括で受け取るなら退職所得控除が使えます。

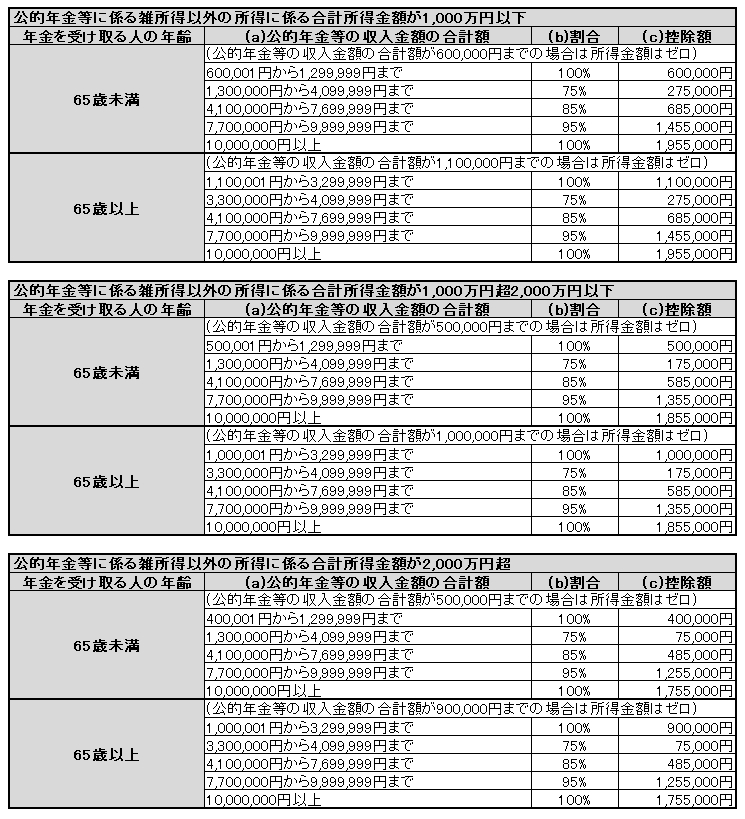

■年金で受け取るなら公的年金等控除が使えます。

公的年金等に係る雑所得の金額=(a)×(b)-(c)

自己破産しても差し押さえされない

確定拠出年金法第32条で『給付を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができない。ただし、老齢給付金及び死亡一時金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。』と定められていますので税金の滞納が無い限りiDeCoは差押禁止財産となっています。

したがって自己破産しても将来、iDeCoの財産は受給することができます。

デメリット

原則60歳まで引き出せない

脱退一時金として受給することは可能ですが要件が厳しいです。ほぼ強制的に積み立て出来るので老後の資金の確保には役立ちます。

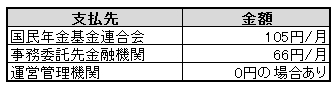

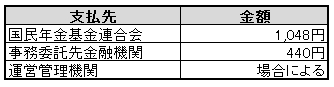

加入時や運用時、受取り時に手数料が掛かる

iDeCoの加入・運用・受取り時に掛かる手数料は次の5種類になります。国民年金基金連合と事務委託先金融機関への支払は節約できませんが、運営管理機関と信託報酬は自分自身の判断で節約できますのでなるべく安いところに加入して下さい。

- 加入時・移換時手数料

- 口座管理手数料

- 給付事務手数料

- 還付手数料

- 信託報酬

1.加入時・移換時手数料

2.加入時・移換時手数料

3.給付事務手数料

4.還付手数料

5.信託報酬

自分で選んだ商品により異なる。

特別法人税が復活するかも?

現在は凍結されていますが復活すると年1.173%が課税されます。毎年1.173%以上の運用益を出さなければ元本が減り続けますので、これがiDeCoの最大デメリットになります。

しかし、加入者が増え続け老後資金を自助努力で貯めるように国が依頼してきていることを考えると個人的には復活することは無いと思っています。

どんな人に向いているの?

- 自分自身に収入がある人

- 貯金が苦手な人

- じっくりと老後資金を貯めたい人

自分自身に収入がある人

iDeCoのメリットに支払った掛金が全額所得控除になるがあります。逆に言うと収入が無い方だと所得控除が出来ませんので、iDeCoのメリットが一つ減ることになります。従って、専業主婦や無職の方はiDeCoではなく同じ非課税で運用できるつみたてNISAの方を優先して下さい。

貯金が苦手な人

iDeCoは原則60歳まで引き出しが出来ません。そのため貯金が苦手な人でも強制的に積み立てされるので着実に老後資金を貯めることが出来ます。

じっくりと老後資金を貯めたい人

iDeCoのメリットに運用益が非課税があります。これによって複利の効果が最大になります。アインシュタインが『人生最大の発明』と言った複利の効果はハンパではありません。

どんな商品を選ぶべき?

日本人で給与を日本円でもらい、日本で住宅を買って、年金を日本円で受け取るような人は全額を海外株式で運用することをおすすめします。理由はあなたのポートフォリオが日本円に偏り過ぎており、資産の一部を外貨で運用する方が全体のリスクが下がるからです。

株式での運用をすすめる理由はトマ・ピケティ氏が唱えた『r>g』の通り、株や不動産など資産運用から得られる利益率は働いて得る所得の伸び率よりも大きいとからです。

最後に選ぶ商品はなるべく信託報酬が低いものすべきです。買った株が上がるか下がるかは分かりませんが、信託報酬は必ず発生します。それならば低い方が確実にパフォーマンスが良くなります。

ここでおすすめする通り私自身は全額を海外株式で運用しています。

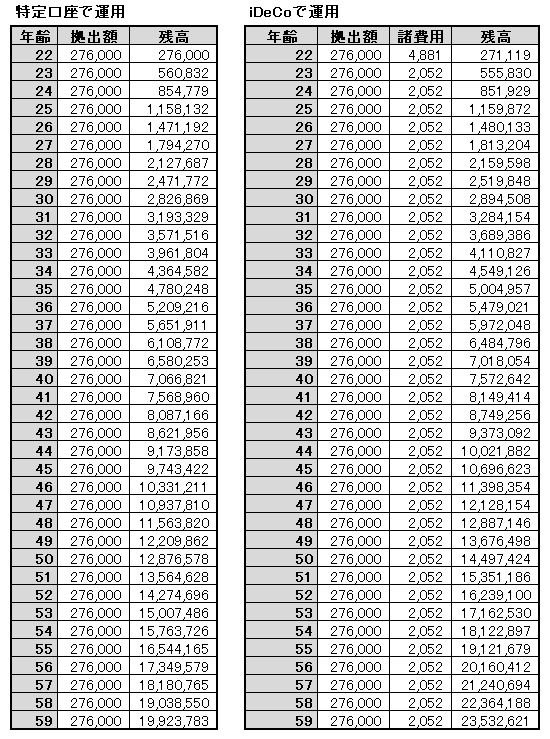

シミレーション

実際にどのくらいiDeCoで老後資金を貯めることが出来るか計算してみましょう。

■条件

・加入期間:大学卒業の22歳から60歳まで

・掛金は月額23,000円、年間276,000円

・諸費用として加入手数料初回のみ2,829円、口座管理手数料月額171円

・利回りは4%、特定口座は税金分20%を控除した3.2%

・所得税率10%、住民税率10%

■節税効果

所得税:276,000円×10%×32年=883,200円

住民税:276,000円×10%×32年=883,200円

合計:1,766,400円

■結果

・毎月23,000円を32年間貯金した場合

23,000円×12ヶ月×32年間=8,832,000円

・特定口座で32年間運用した場合

上記の表より19,923,783円

・iDeCoで32年間運用した場合

上記の表より23,532,621円、節税効果1,766,400円の合計25,299,021円

貯金だけで運用した場合とは3倍近い差、特定口座で運用した場合と比較しても537万円もの差が出ることになりました。複利の効果と節税効果はすさまじいです。

おすすめの運営管理機関は?

iDeCoで運用するにあたり自分で判断することが出来るのは、運営管理機関を選ぶことです。

運用管理機関を選ぶコツは手数料が安い事と、投資したい運用商品に低コストの海外株式インデックスファンドがあるかで決めます。

その中でもダントツにおすすめなのがSBI証券になります。理由は運営管理機関に支払う手数料が最安で低コストのインデックスファンドが揃っているからです。

私はもちろんSBI証券で加入していますし、信託報酬がわずか0.1%程度で全世界に投資出来る低コストインデクスファンドを選択しています。

6/15(金)までならiDeco加入で全員にAmazonギフト券100円分のプレゼントと抽選で10万円か5,000円分のAmazonギフト券がもらえるのチャンスです。

さらに5/31(日)まで紹介キャンペーンがあり、こちらは紹介者にしか特典がありませんが有益な記事を書くモチベーションにつながります。私に報酬が入っても構わないという方は『support@monechan.com』に【iDeCo紹介希望】と記載の上、メールアドレスを送信して下さい。折り返し、紹介キャンペーンURLを送らせていただきます。

まとめ

老後2,000万円問題もあり国は国民に自助努力で老後資金を貯めるように求めています。そのためにiDeCoのような商品で税制面から支援しています。国民はその制度を使い倒して老後資金を貯めるのが賢い選択になります。

老後貧乏は本当にツライです。早くからiDeCoを始めて老後資金を確保しましょう。

コメント