倒産・破産はどんな時にするのだろうか?普通は赤字で事業が継続出来なくなるイメージだろう。だが実際はどんなに赤字でも資金繰りさせ問題なければ全く問題ないのだ。

不動産投資の場合、特に借入している場合は損益と資金繰りが大きく乖離しているので要注意です。今回は資金繰りの大切さをお伝えしたいと思います。

【前提】

新築RCマンション

物件価格 20,000,000円(土地5,000,000円 建物15,000,000円)

耐用年数 47年 償却率 0.022

借入金 20,000,000円

金利 1.5%

不動産取得税 3%(固定資産税評価額は取得価格の70%と仮定)

登録免許税 2%(固定資産税評価額 は取得価格の70%と仮定 )

固定資産税 年間100,000円

火災保険料 年間2,500円

管理費 月額15,000円 年間180,000円

仲介手数料 3%+消費税

所得税率 10%

住民税率 10%

賃料は毎年1%づつ下がる。

24カ月ごとに1月の空室が発生

修繕費は概算額を計上

借入金返済後は簿価で売れたと仮定し、税金は発生しないものとする。

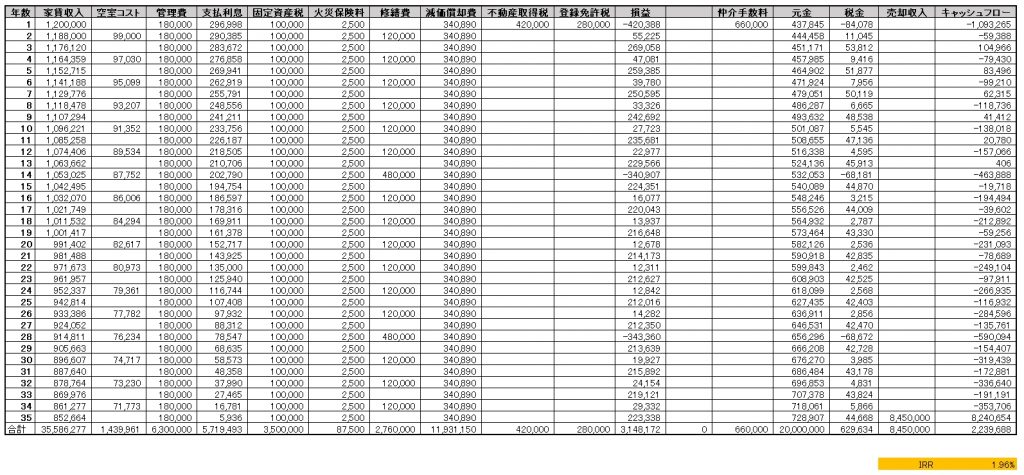

【表面利回り6% 借入期間20年】の場合

1年目は不動産取得税・登録免許税があるので損益はマイナスになりますが、2年目以降はずっとプラスです。一見問題なさそうですがキャッシュフローはボロボロです。1年目から物件を売却するまではずっとマイナスで1~19年目までの累計で▲10,426,930円になっています。耐えられますか?

次は借入期間を35年にした場合です。

【表面利回り6% 借入期間35年】の場合

借入期間が長くなったの分、途中の修繕費は増えるので損益がマイナスの年が発生しますが、借入期間が長くなった分キャッシュフローは改善しました。それでも1~34年目までの累計で▲6,000,966円なので普通は耐えられないでしょう。

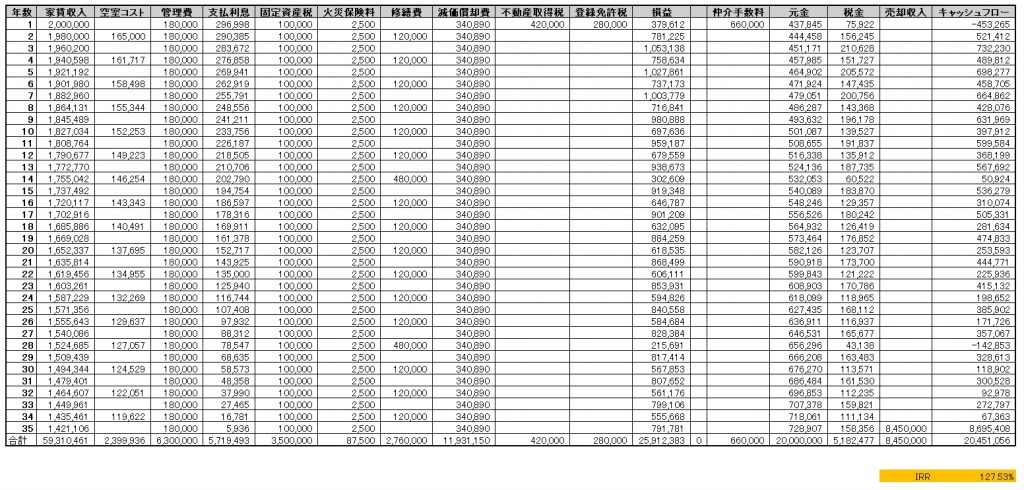

次は表面利回り10%、夢のような物件の場合です。

【表面利回り10% 借入期間20年】の場合

こんなに好条件でも1~19年目のキャッシュフローはたった+259,199円、年間13,642円、月間1,136円です。何か不測の事態があればあっという間にマイナスに転落します。

【表面利回り10% 借入期間35年】の場合

やっとまともなキャッシュフローになりました。このくらい手元にキャッシュが残れば生活が豊かになった実感があるでしょう。ですが、新築で表面利回り10%、借入期間35年、金利1.5%の物件なんて存在するのでしょうか?実際は存在しないと思いますので夢物語です。

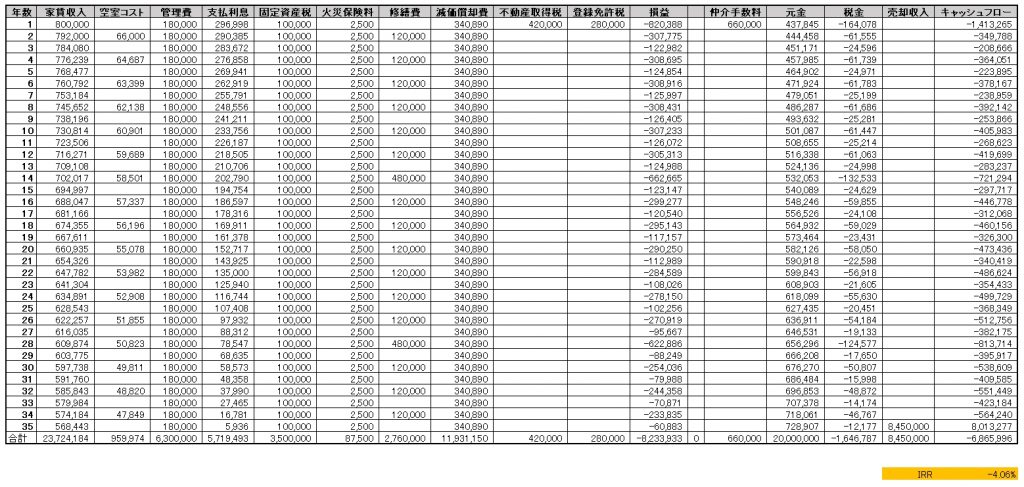

最後にクソ業者がすすめてくる不動産所得はマイナスにして給与所得の税金還付を狙う物件の場合です。

【表面利回り4% 借入期間20年】の場合

確かに税金は還付されますが、毎年の損益・キャッシュフロー、投資期間内の損益・キャッシュフローはともにマイナスで全く投資するに値しません。

【表面利回り4% 借入期間35年】の場合

当たり前ですが借入期間を延ばしても何も改善しません。むしろトータールでのキャッシュフローは悪化します。

もし、このような物件をすすめてくる人がいるならばキャッシュフローとIRR(内部収益率)について聞いてみて下さい。絶対に合理的な説明は出来ないと思います。

まとめ

不動産投資が資金繰りとの戦いだということが分かってもらえたと思います。表面利回り10%の物件でさえ返済期間が短ければ資金繰りが苦しいです。このことから購入すべき物件はなるべく利回りが高く、返済期間が長いものにすべきです。そうしなければ投資期間のどこかで損切りすることになるでしょう。間違ってもクソ業者がすすめてくるような税金還付狙いの物件など買ってはいけいない!!

コメント