今回も人生の4大固定費、居住費・車・保険・通信費のうち 住 居費をどうやったら安く抑えられるかを会社員目線で考えてみたいと思います。知識さえあれば正しい選択を出来るようになるのでしっかり勉強して行きましょう。

会社員をしていると住宅手当をもらったり、住宅手当の代わりに借り上げ社宅に住んだりすることがあります。もし選べるとしたらどちらを選ぶべきなのでしょうか?メリット・デメリット、金銭的な優位性などを考えてみましょう。

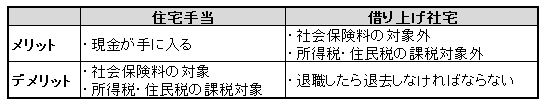

■メリット・デメリット

住宅手当でもらった方が自由度が高く、何かあった場合は色々と対策が取れます。借り上げ社宅はその逆で金銭的なメリットは大きいが退職時は退去か会社が応じてくれるならば契約変更が考えられますが、基本的に自由度が低くなっています。

■金銭的なメリットの比較

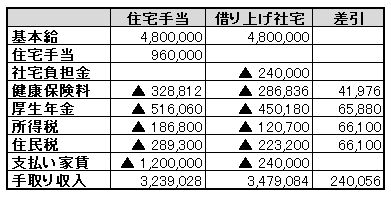

基本給400,000円、住宅手当80,000円に自分で家賃を100,000円払った場合と基本給400,000円で会社が家賃100,000円支払い、社宅負担金20,000円を徴収された場合は両方とも差引は380,000円になりますが社会保険料の負担額と所得税・住民税が変わってきます。次は年間でどのくらい変わるのか見てみましょう。

ボーナスなし、社会保険料控除と基礎控除だけを考慮して試算しています。

この場合で社会保険料107,856円、所得税・住民税132,200の合計240,056円が手取りで変わって来ます。ちょっと工夫するだけで半月分くらいの給与が手取りで増えるなら検討する価値はあると思います。さらに会社もほぼ同額の社会保険料の負担が減っているのでwin-winです。

■まとめ

勤務先が借り上げ社宅を準備してくれるならぜひお願いしてみましょう。予算だけ決められて物件も自分の好きなものを選ばせてくれるかもしれません。敷金・礼金・仲介手数料・火災保険料・更新料も出してもらえるように交渉してみるとさらにお得度が上がります。

これだけお得でも24時間会社に縛られるのだけは嫌だと思う方が入るかもしれません。そのような方は住宅手当を選択するのもアリです。

会社にはいろいろな福利厚生制度があります。これを使いこなせば給与は少ないが経済的利益を考えると生活はグッと楽になります。福利厚生制度を知るには会社の規程を確認するのが確実です。今まで見たことが無い人が殆どだと思いますが、いちど人事部に確認してみると知らなかった制度があるかも知れません。それらを上手に使いこなして会社を利用してやりましょう!

コメント