あなたの家にはいくらの資産と負債があって純資産がいくらあるかをすぐに答えられる人はどのくらいいるだろうか?おそらく日本中探してもかなり少ないと思います。しかし現状を知る事によっていろいろな戦略を選択出来るようになるのでおすすめします。それでは今回は家族で連結B/Sの作り方、メリットをお伝えします。

連結B/Sってなに?

通常は親会社、子会社などを構成する企業集団全体での資金と資産の関係を正しく表示するために、単純に親会社と子会社が発行する個別の貸借対照表を足し合わせるだけでなく、それらを基礎として、集団内部での取引で生じている金額を相殺消去する。しかしここではそんな難しい事はせずに家族の資産と負債を単純合算したもので構いません。

資産・負債を把握する

■資産の種類

・現金預金

ほとんどが預金だと思いますが、タンス預金がある場合は含めましょう。

・株式

年末に時価評価した金額にします。

・生命保険

年末に解約した場合の解約返戻金で評価します。

・iDeco

年末に時価評価した金額にします。

・退職金

年末に退職した場合の概算金額で構いません。

・自宅

(売却見込額ー手数料)がわかればそれを使用しますが、分からなければ固定資産税評価額を0.8で割り返した金額を使用します。

・車両・宝石・時計など

その他の資産ですが売ったらある程度の金額になるようなら資産計上してもよいですが、通常は大した金額にならないので私の場合は資産計上していません。

■負債の種類

・住宅ローン

年末残高を使用します。

・奨学金

借りている人は年末残高を使用します。

・マイカーローン

利用している人は年末残高を使用します。

・その他負債

カードローン、クレジットカードの利用残高などその他支払わなければならないものがあれば計上します。

単純合算

あなた自身、パートナー、ある程度の金額があるなら子ども分も把握して全てを合算してみましょう。それが家族の財務状況になります。

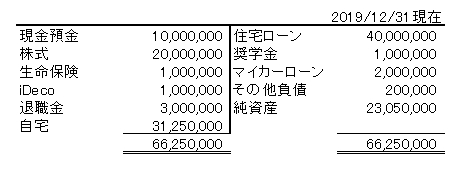

具体例

パッと見て債務超過になっていない事がわかります。これは非常に大事です。これだけの現金預金があれば医療保険は解約出来るなとか、株式で運用するよりマイカーローン返した方がいいかなとかいろいろ考えられます。

これを毎年続けて行くと純資産の増減額を確認するのが楽しくなります。増えた分は純粋に資産が増えたことを表すので貯金・資産運用のモチベーション繋がります。

まとめ

思ったより簡単だったのではないでしょうか?たったこれだけであなたの家の財務状況が分かるのです。パートナーと一緒にやれば同じ価値観を共有出来て資産増加速度は加速するでしょう。本当におすすめですので年に1回やってみてください。

コメント