一度くらいは保険会社の営業に個人年金保険を勧められたことがあると思います。その時、『生命保険料控除があるのでお得ですよ。』なんて言われたことはないだろうか?今回は本当に個人年金保険はお得なのかを検証・解説していきます。

生命保険料控除とは

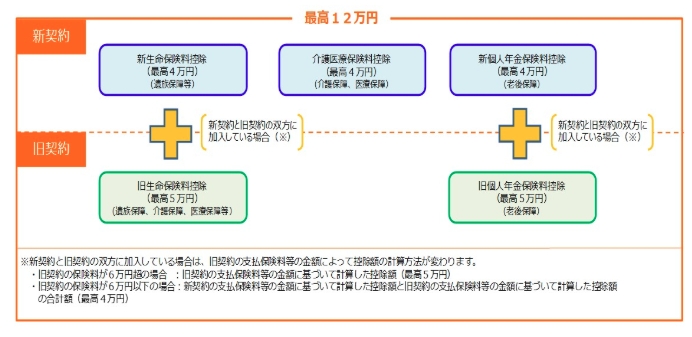

生命保険料、介護医療保険料及び個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。

・生命保険料控除額の金額

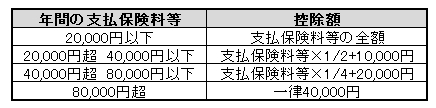

>所得税の計算方法

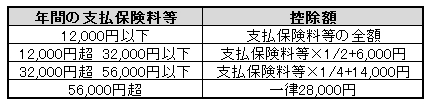

>住民税の計算方法

個人年金保険とは

個人年金とは、生命保険の一種で、国民年金・厚生年金・共済年金などの公的年金を補てんする目的で民間の生命保険会社と契約して加入する私的年金ををいいます。

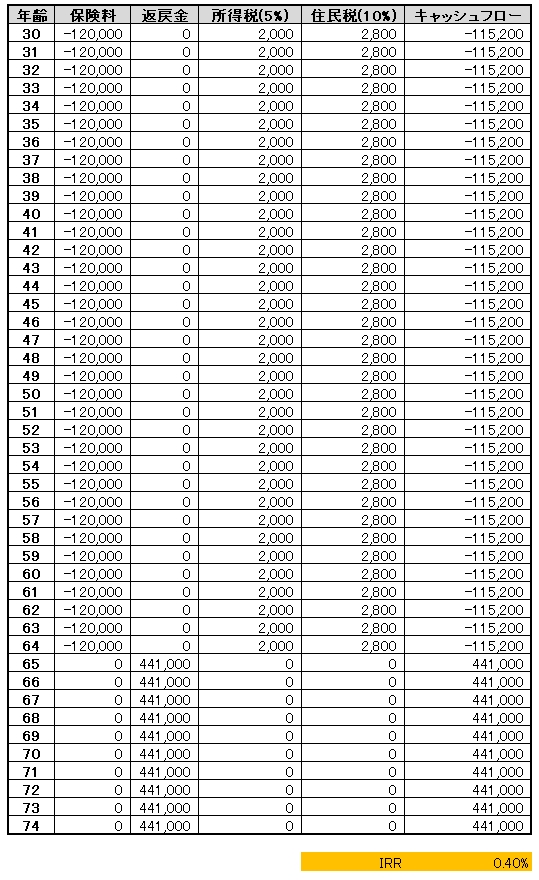

例として明治安田生命の個人年金(年金かけはし)で、30歳~65歳まで35年間、月額1万円を支払った場合で考えていきます。

支払った保険料総額は420万円、受け取れる年金額は441万円なので受取率は105.2%になります。受取率が100%を超えているので損はしなそうです。さらに生命保険料控除があるのですごくお得なのでは?と思いがちです。

どのくらいお得なのか?

30歳から74歳までのキャッシュフローを所得税率5%、住民税率10%で計算した結果が下記の通りです。

払込保険料累計額420万円

年金受取累計額441万円

節税額:所得税7万円+住民税9.8万円=16.8万円

差引:(441万円+16.8万円)ー420万円=37.8万円

45年間かけて37.8万円しか儲かりません。IRR(内部収益率)を計算するとわずか0.4%しかありません。これは年利0.4%しか儲からないことを意味します。銀行に預けていると0.001%位しか利率が無いことと比較するとすごくよく見えますが、45年間資金拘束されるリスクを考えると全然美味しくないです。仮に所得税45%の最高税率で計算してもIRRは1.05%にしかなりません。

まとめ

『毎年12万円の支払いで、所得税2,800円・住民税2,000円節税になるので4%お得ですよ。銀行金利に比べて破格の利回りです!』

これが保険の営業マンのセールトークです。確かに1年単利で見れば間違っていないのですが、実際の利回り=IRRは0.4%しかないので騙されないように気を付けましょう。

以前お伝えした明治安田生命じぶんの積立は最長で10年、いつ解約しても元本割れはありませんでしたので美味し所だけ取ることが可能でした。しかし、個人年金保険の場合は途中で解約すると元本割れリスクあります。この結果から私個人の考えは個人年金保険は契約する価値が無い保険です。

コメント