日本は公的医療保険制度が充実しているため個人的には保険に入る必要性はあまり感じていません。しかし生命保険を使って所得税と住民税を安くする方法が必要があります。今回は数ある控除のうち生命保険料控除を利用して税金を安くして確実に利回り4%以上を達成する方法を解説します。

■生命保険料控除とは

・概要

生命保険料、介護医療保険料及び個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。

今回は新生命保険料控除を利用しますのでこちらを説明して行きます。

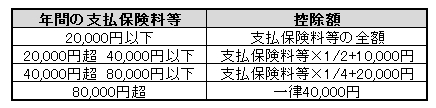

・生命保険料控除額の金額

>所得税の計算方法

>住民税の計算方法

■明治安田生命『じぶんの積立 』

生命保険は「不幸の宝くじ」と言われる通り、不幸が起きた人が得をして、何も無いその他大勢が損をするシステムで成り立っています。しかし、明治安田生命の『じぶんの積立 』という商品は損をするような事が全くない不思議な商品なのです。なぜこのような商品が販売されているのか私には理解できません。

普通は短期で保険の解約をすると解約返戻金は100%を下回りますが、じぶんの積立はなぜかいつ解約しても解約返戻金が100%以上あるのです。今回はこの性質を利用して生命保険料控除で節税するのが目的です。

上記で説明した通り、生命保険料控除には限度額がありますので今回のスキームは生命保険に全く加入していないか、少額のみ加入している人に限り有効です。

■どのくらい得をするの?

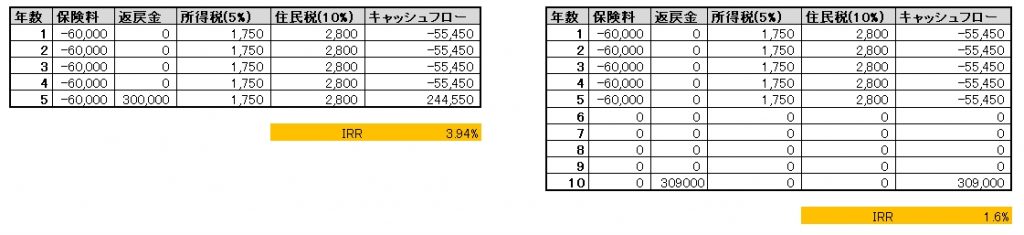

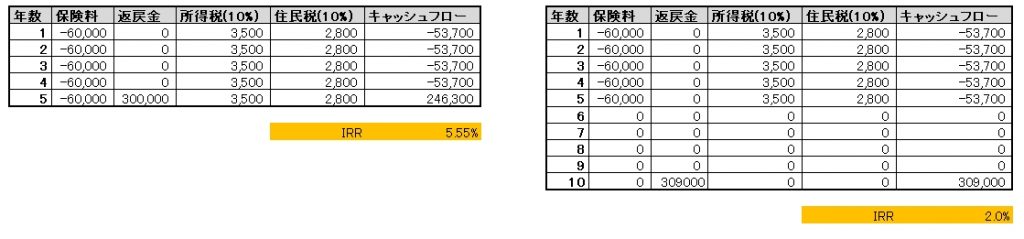

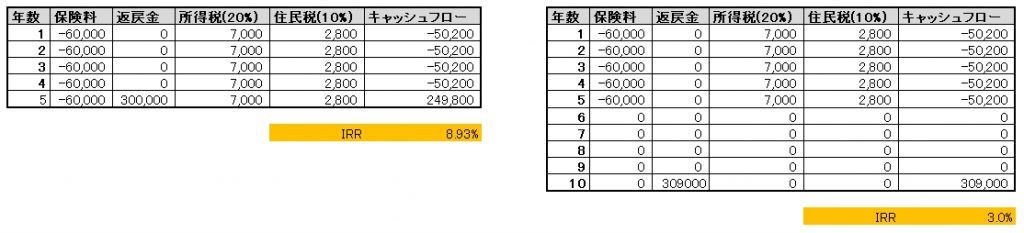

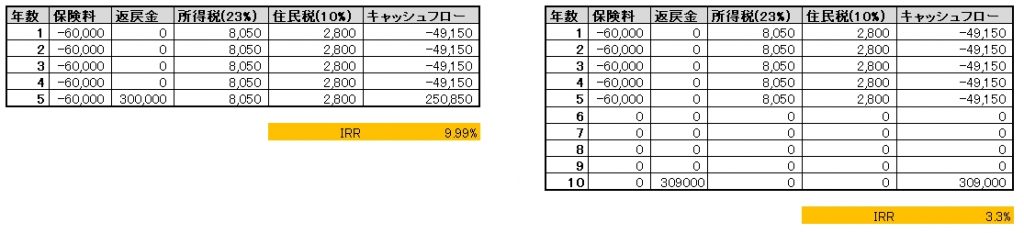

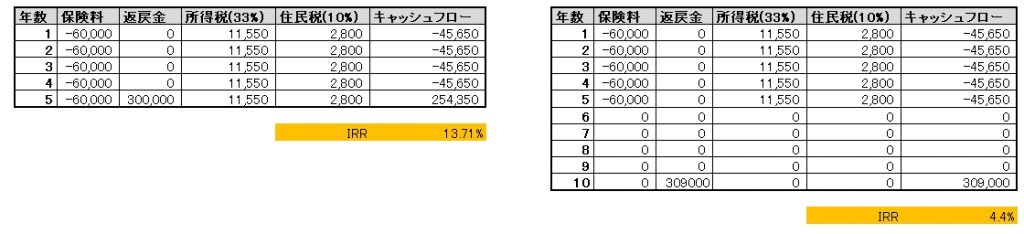

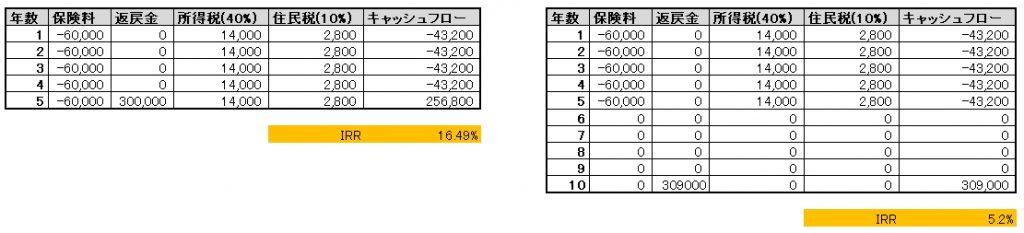

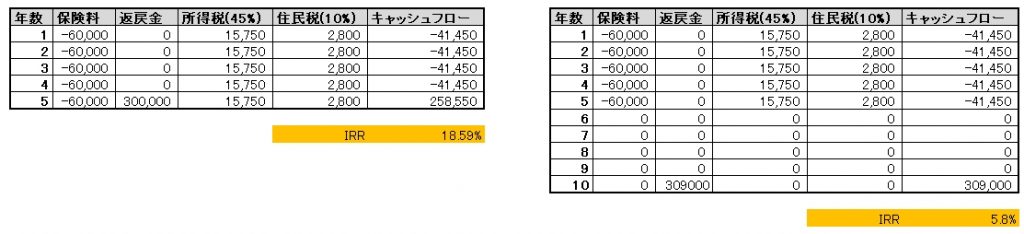

じぶんの積立は5,000円単位で最高は月額20,000円まで掛ける事が出来ますが、生命保険料控除限度額を考えると月額5,000円が最も効率的なので今回は月額5,000円でシミュレーションします。 住民税率は一律10%ですが、所得税率は所得によって5~45%になりますので税率ごとに区分しています。

じぶんの積立はいつ解約しても元本割れしないので1年ごとに契約と解約を繰り返すのがもっとも利回りが高くなるのですが、目立ちすぎるので5年で解約した場合と満期まで持った場合にしてあります。

今回はIRR(内部収益率)で計算しています。聞きなれないかもしれませんが、投資期間における利回りだと思ってもらえれば大きな間違いは無いはずです。

所得税率5%でも5年で解約なら3.94%を達成できます。株や不動産と違ってほぼ確実に利回りが約束されているのは大変ありがたい。私ならまずはこのやり方で確実に利回りを確保した後、他の投資をやります。

■まとめ

こんな安全・確実に利回りを確保できる案件はなかなかありません。興味がある方は実践してみて下さい。ちなみにこの記事を読んだ方がじぶん積立に加入したからといって私には1円も入って来ませんので安心して下さい。

コメント

ありがとう御座います(^^)

契約解約が増えると商品なくなっちゃうかもしれませんね笑

相続贈与に絡んだ裏ワザ記事もみたいです!

あまり目立つ行動は控えた方が良いと思います。記事でも書いているように5年に1度くらいの解約なら保険会社も許してくれるかも知れません。

相続贈与ネタは今後検討させていただきます。